Hóa Đơn Bao Nhiêu Tiền Thì Cần Có Hợp Đồng Mua Bán?

06/07/2026

Đây là thắc mắc của rất nhiều kế toán và chủ doanh nghiệp khi thực hiện các giao dịch mua bán hàng hóa, cung cấp dịch vụ. Điều khiến nhiều người bất ngờ là pháp luật không quy định một mức tiền cụ thể bắt buộc phải ký hợp đồng.

Tuy nhiên, điều đó không đồng nghĩa doanh nghiệp có thể bỏ qua hợp đồng trong mọi trường hợp. Trên thực tế, đây lại là một trong những hồ sơ thường được cơ quan thuế yêu cầu xuất trình khi thanh tra, kiểm tra.

1. Pháp luật có bắt buộc ký hợp đồng không?

Câu trả lời ngắn gọn: không có ngưỡng tiền cụ thể nào bắt buộc phải ký hợp đồng văn bản.

Theo Điều 24 Luật Thương mại 2005, hợp đồng mua bán hàng hóa có thể được xác lập bằng lời nói, văn bản hoặc hành vi cụ thể. Chỉ một số trường hợp đặc thù mới yêu cầu hình thức văn bản bắt buộc như hợp đồng mua bán hàng hóa quốc tế hay hợp đồng mua bán điện có thời hạn.

Với giao dịch nội địa thông thường, luật không ràng buộc hình thức hợp đồng theo giá trị hóa đơn.

Tuy nhiên và đây là điểm mà rất nhiều doanh nghiệp hiểu sai "không bắt buộc về hình thức" hoàn toàn khác với "không cần thiết".

Bởi vì pháp luật là một chuyện, còn thực tiễn thanh kiểm tra thuế lại là câu chuyện khác mà chúng tôi sẽ phân tích ngay dưới đây.

2. Thay đổi lớn từ 01/07/2025: Ngưỡng 5 triệu thay cho 20 triệu

Đây là nội dung quan trọng nhất mà kế toán cần nắm chắc trong giai đoạn hiện nay:

-

Hàng hóa, dịch vụ mua từng lần có giá trị dưới 20 triệu đồng được khấu trừ thuế GTGT dù thanh toán bằng tiền mặt. Chỉ từ 20 triệu trở lên mới yêu cầu chứng từ thanh toán qua ngân hàng

-

Từ 01/07/2025 (Luật Thuế GTGT 2024 và Nghị định 181/2025/NĐ-CP): Ngưỡng này đã bị hạ xuống còn 5 triệu đồng. Mọi hóa đơn từ 5 triệu đồng trở lên (đã bao gồm VAT) bắt buộc phải thanh toán không dùng tiền mặt thì mới được khấu trừ thuế GTGT đầu vào. Ngưỡng 20 triệu hoàn toàn bị bãi bỏ.

-

Từ 01/10/2025: Quy định tiếp tục được thắt chặt sang điều kiện chi phí hợp lệ khi tính thuế TNDN. Nghĩa là nếu thanh toán tiền mặt cho hóa đơn từ 5 triệu, doanh nghiệp vừa mất quyền khấu trừ GTGT, vừa không được tính vào chi phí hợp lệ thiệt đôi một lúc.

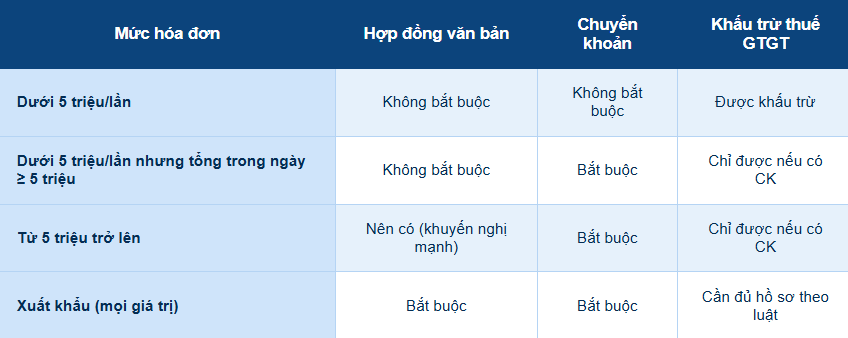

3. Bảng tra cứu nhanh theo quy định hiện hành

4. Vì sao vẫn nên ký hợp đồng văn bản dù luật không bắt buộc?

Từ kinh nghiệm đồng hành với doanh nghiệp qua nhiều đợt thanh kiểm tra thuế, chúng tôi khuyến nghị mạnh việc ký hợp đồng văn bản cho mọi giao dịch từ 5 triệu đồng trở lên. Lý do cụ thể như sau:

Nguy cơ bị bác khấu trừ thuế GTGT.

Dù bạn có đủ hóa đơn và chứng từ chuyển khoản, cơ quan thuế trong thực tiễn thanh tra vẫn thường yêu cầu xuất trình hợp đồng như bằng chứng giao dịch có thật. Không có hợp đồng, nguy cơ bị bác khấu trừ là rất cao.

Mất quyền tính chi phí hợp lệ TNDN.

Đặc biệt từ 01/10/2025, điều kiện về hồ sơ giao dịch được thắt chặt hơn. Thiếu hợp đồng có thể khiến khoản chi bị loại khỏi chi phí được trừ khi xác định thu nhập chịu thuế.

Yếu thế khi xảy ra tranh chấp.

Khi có mâu thuẫn về chất lượng hàng hóa, thời hạn giao hàng hay nghĩa vụ thanh toán, nếu không có hợp đồng văn bản, doanh nghiệp gần như không có cơ sở pháp lý để bảo vệ quyền lợi tại tòa hay trọng tài thương mại.

Dễ bị quy là giao dịch không có thực.

Hồ sơ thiếu hợp đồng, chứng từ không đồng bộ là một trong những dấu hiệu mà cơ quan thuế chú ý đầu tiên khi đối chiếu tính hợp lệ của giao dịch. Rủi ro bị quy kết giao dịch khống là hoàn toàn có thực.

5. Chia nhỏ hóa đơn có giúp tránh quy định thanh toán không dùng tiền mặt không?

Một tình huống chúng tôi gặp khá thường xuyên khi tư vấn: doanh nghiệp nghĩ đến việc chia nhỏ hóa đơn thành nhiều lần dưới 5 triệu để vẫn thanh toán tiền mặt mà vẫn được khấu trừ. Đây là sai lầm nghiêm trọng và đã được luật chặn trước.

Khoản 3 Điều 26 Nghị định 181/2025/NĐ-CP quy định rõ: nếu mua hàng hóa, dịch vụ từ một người nộp thuế, giá trị từng lần dưới 5 triệu đồng nhưng tổng cộng trong cùng một ngày từ 5 triệu trở lên, thì vẫn phải có chứng từ thanh toán không dùng tiền mặt mới được khấu trừ.

Cơ quan thuế hoàn toàn có thể đối chiếu tổng giao dịch theo ngày để phát hiện hành vi này. Hậu quả là bị bác toàn bộ khấu trừ, truy thu thuế và có thể bị xử phạt hành chính.

6. Doanh nghiệp nên làm gì để hạn chế rủi ro về thuế?

Dựa trên quy định hiện hành và kinh nghiệm thực tiễn, chúng tôi đề xuất doanh nghiệp thực hiện những điều sau:

Ký hợp đồng văn bản từ 5 triệu đồng trở lên.

Dù không bắt buộc theo luật hình thức, đây là bước bảo vệ tối thiểu trước rủi ro thuế và tranh chấp thương mại. Hợp đồng điện tử có giá trị pháp lý tương đương và tiết kiệm thời gian đáng kể.

Xây dựng quy trình thanh toán nội bộ rõ ràng.

Mọi khoản chi từ 5 triệu đồng phải thực hiện qua tài khoản ngân hàng, không có ngoại lệ kể cả với đối tác quen thuộc lâu năm.

Lưu hồ sơ đồng bộ theo bộ ba.

Hóa đơn - Hợp đồng - Chứng từ thanh toán phải khớp nhau về giá trị, thời gian và đối tác. Bộ ba này là lá chắn vững nhất khi đối mặt với thanh tra thuế.

Rà soát lại toàn bộ quy trình nếu còn vận hành theo quy định cũ.

Nhiều doanh nghiệp vẫn quen với ngưỡng 20 triệu. Những sai sót nhỏ tích lũy theo tháng sẽ trở thành khoản truy thu lớn khi bị phát hiện đừng để đến lúc đó mới xử lý.

Kết luận

Pháp luật không có ngưỡng tiền cụ thể bắt buộc phải ký hợp đồng văn bản nhưng từ 01/07/2025, mọi hóa đơn từ 5 triệu đồng trở lên bắt buộc phải thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT. Và trong thực tiễn thanh tra, hợp đồng văn bản gần như là điều kiện không thể thiếu để chứng minh tính hợp lệ của giao dịch.

Nếu doanh nghiệp của bạn chưa chắc hồ sơ mua hàng đã đáp ứng đầy đủ điều kiện về thuế và kế toán, Kế Toán KH sẵn sàng hỗ trợ rà soát, tư vấn và hoàn thiện quy trình chứng từ nhằm hạn chế rủi ro khi thanh tra, kiểm tra thuế.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com

Zalo OA: https: //zalo.me/2762638483354012481