Chậm Nộp Tờ Khai Thuế TNCN Quý II/2026: Mức Phạt, Rủi Ro Và Lưu Ý Tuân Thủ

24/06/2026

Kể từ khi cơ quan thuế chuyển hướng kê khai thuế thu nhập cá nhân (TNCN) từ tháng sang quý theo hướng dẫn tại Công văn 4021/CT-NVT, nhiều doanh nghiệp vẫn chưa nắm rõ nghĩa vụ kê khai trong giai đoạn chuyển tiếp. Kể từ khi cơ quan thuế chuyển hướng kê khai thuế thu nhập cá nhân (TNCN) từ tháng sang quý theo hướng dẫn tại Công văn 4021/CT-NVT, nhiều doanh nghiệp vẫn chưa nắm rõ nghĩa vụ kê khai trong giai đoạn chuyển tiếp.

Nghĩa Vụ Kê Khai Thuế TNCN Quý II/2026 Sau Khi Đã Nộp Tờ Khai Tháng 4/2026

Theo hướng dẫn tại Công văn 4021/CT-NVT của Cục Thuế (được ban hành trong bối cảnh chuyển đổi kỳ kê khai thuế TNCN từ tháng sang quý), doanh nghiệp đã thực hiện kê khai thuế TNCN theo tháng (ví dụ: tháng 4/2026) vẫn phải hoàn thành tờ khai thuế TNCN Quý II/2026 không phân biệt có hay không có phát sinh số thuế mới.

Lý do doanh nghiệp thường bỏ sót nghĩa vụ này:

- Nhầm lẫn giữa kê khai theo tháng và kê khai theo quý trong giai đoạn chuyển tiếp.

- Cho rằng tờ khai tháng 4 đã bao phủ toàn bộ nghĩa vụ của quý.

- Chưa được cập nhật đầy đủ hướng dẫn từ cơ quan thuế.

Lưu ý: Hạn nộp hồ sơ khai thuế TNCN Quý II/2026 là ngày 31/07/2026. Doanh nghiệp cần hoàn thành trước hoặc đúng ngày này

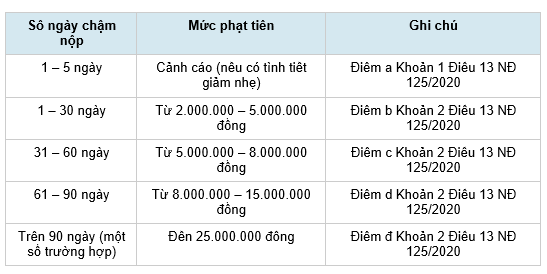

Mức Phạt Khi Chậm Nộp Hồ Sơ Khai Thuế TNCN

Theo Điều 13 Nghị định 125/2020/NĐ-CP (quy định xử phạt vi phạm hành chính về thuế và hóa đơn, có hiệu lực từ ngày 05/12/2020), hành vi nộp hồ sơ khai thuế quá thời hạn quy định bị xử phạt như sau:

Rủi Ro Khai Bổ Sung Và Giải Trình Với Cơ Quan Thuế

Giai đoạn chuyển đổi từ kê khai theo tháng sang kê khai theo quý là thời điểm dễ phát sinh sai sót trong số liệu. Một số lỗi thường gặp gồm:

- Kê khai trùng dữ liệu đã nộp trong kỳ trước.

- Bỏ sót các khoản thu nhập chịu thuế phát sinh trong quý.

- Sai số thuế TNCN đã khấu trừ tại nguồn.

- Chưa cập nhật các khoản điều chỉnh liên quan đến thu nhập chịu thuế.

Theo Điều 47 Luật Quản lý thuế số 38/2019/QH14 (có hiệu lực từ ngày 01/07/2020), người nộp thuế phát hiện hồ sơ khai thuế đã nộp có sai sót phải thực hiện khai bổ sung trong thời hạn quy định. Nếu không tự giác khai bổ sung mà bị cơ quan thuế phát hiện, doanh nghiệp có thể bị xử phạt theo quy định tại Điều 16 Nghị định 125/2020/NĐ-CP về hành vi khai sai dẫn đến thiếu thuế.

Ảnh Hưởng Đến Quyết Toán Thuế TNCN Cuối Năm

Bên cạnh đó, các sai lệch phát sinh từ kỳ kê khai Quý II/2026 có thể ảnh hưởng đến quá trình quyết toán thuế TNCN cuối năm.

Trong nhiều trường hợp, doanh nghiệp phải rà soát lại bảng lương, hồ sơ nhân sự, đối chiếu dữ liệu thuế với sổ sách kế toán và thực hiện các bút toán điều chỉnh cần thiết để bảo đảm tính chính xác của số liệu quyết toán.

Đối với những doanh nghiệp có quy mô lao động lớn hoặc phát sinh nhiều giao dịch trong kỳ, việc xử lý lại dữ liệu thường đòi hỏi nhiều nguồn lực hơn đáng kể so với việc chuẩn bị hồ sơ đầy đủ và đúng hạn ngay từ đầu.

THỜI HẠN NỘP HỒ SƠ KHAI THUẾ TNCN QUÝ II/2026

Một nội dung doanh nghiệp cần đặc biệt quan tâm là thời hạn nộp hồ sơ khai thuế TNCN Quý II/2026. Việc theo dõi và thực hiện đúng thời hạn kê khai là yếu tố quan trọng giúp hạn chế các rủi ro về xử phạt cũng như giảm thiểu các vấn đề phát sinh trong quá trình quản lý thuế.

Trên thực tế, một số doanh nghiệp có thể nhầm lẫn rằng việc đã nộp tờ khai thuế TNCN tháng 4/2026 đồng nghĩa với việc không còn nghĩa vụ kê khai trong Quý II/2026. Chính những hiểu nhầm như vậy có thể dẫn đến việc bỏ sót hồ sơ khai thuế và làm phát sinh các nghĩa vụ giải trình với cơ quan thuế sau này.

KẾT LUẬN

Do đó, doanh nghiệp nên chủ động rà soát tình trạng hồ sơ, kiểm tra số liệu kê khai, đối chiếu các hướng dẫn của cơ quan thuế và hoàn thành nghĩa vụ khai thuế đúng thời hạn.

Việc tuân thủ đầy đủ các quy định hiện hành không chỉ giúp hạn chế nguy cơ bị xử phạt vi phạm hành chính mà còn góp phần bảo đảm tính chính xác của dữ liệu phục vụ cho công tác quyết toán thuế và quản trị tài chính doanh nghiệp.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com

Zalo OA: https: //zalo.me/2762638483354012481