Mốc 28,63 Triệu Đồng/Tháng: Doanh Nghiệp Không Nên Hiểu Sai Về Chính Sách Thuế Thu Nhập Cá Nhân Năm 2026

06/06/2026

Thời gian gần đây, thông tin về ngưỡng thu nhập khoảng 28,63 triệu đồng/tháng đang thu hút sự quan tâm của nhiều doanh nghiệp và người lao động. Một số ý kiến cho rằng từ năm 2026, cá nhân có thu nhập dưới mức này sẽ không phải nộp thuế thu nhập cá nhân (TNCN).

Tuy nhiên, dưới góc độ pháp lý và quản lý tiền lương (payroll), đây là cách hiểu chưa đầy đủ.

Tại thời điểm hiện nay, mức 28,63 triệu đồng/tháng mới xuất hiện trong các phương án nghiên cứu, đề xuất sửa đổi chính sách thuế thu nhập cá nhân và chưa phải là quy định chính thức có hiệu lực thi hành.

Do đó, doanh nghiệp cần theo dõi thông tin một cách thận trọng để tránh áp dụng hoặc truyền đạt sai quy định cho người lao động.

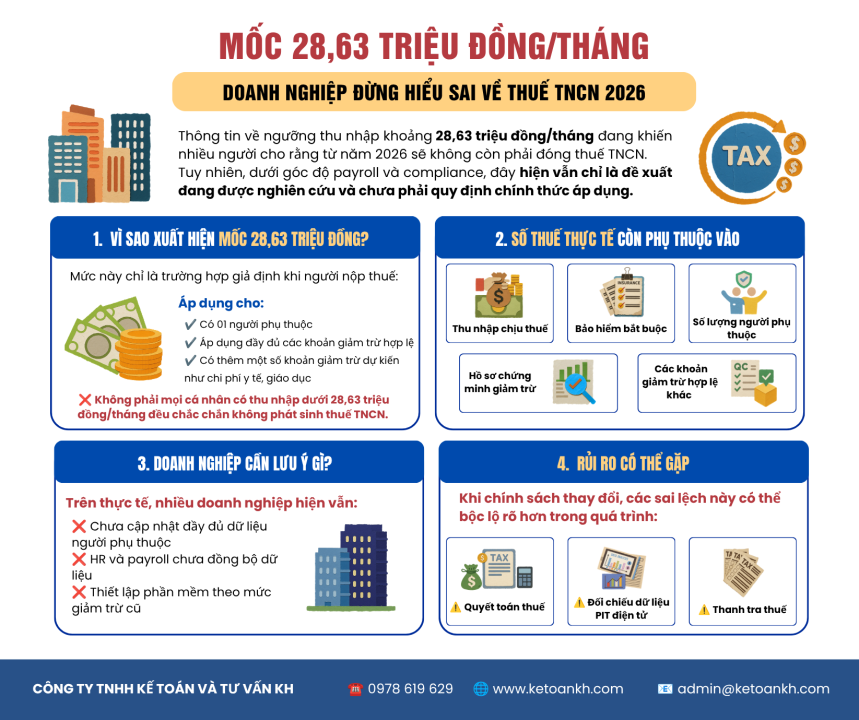

Vì sao xuất hiện mốc 28,63 triệu đồng/tháng?

Theo các phương án sửa đổi Luật Thuế thu nhập cá nhân đang được nghiên cứu, ngưỡng thu nhập khoảng 28,63 triệu đồng/tháng được xây dựng trên cơ sở giả định người nộp thuế được áp dụng đầy đủ các khoản giảm trừ theo đề xuất.

Trong đó có thể bao gồm:

- Giảm trừ gia cảnh cho bản thân người nộp thuế;

- Giảm trừ cho 01 người phụ thuộc;

- Các khoản bảo hiểm bắt buộc theo quy định;

- Một số khoản giảm trừ bổ sung đang được đề xuất nghiên cứu như chi phí y tế, giáo dục hoặc các khoản chi thiết yếu khác.

Như vậy, đây chỉ là một trường hợp giả định được sử dụng trong quá trình đánh giá tác động chính sách.

Điều này không đồng nghĩa với việc mọi cá nhân có thu nhập dưới 28,63 triệu đồng/tháng sẽ đương nhiên không phát sinh nghĩa vụ thuế TNCN.

Thuế TNCN thực tế được xác định như thế nào?

Theo quy định hiện hành, số thuế TNCN phải nộp phụ thuộc vào nhiều yếu tố khác nhau, bao gồm:

- Tổng thu nhập chịu thuế của người lao động;

- Các khoản bảo hiểm bắt buộc được khấu trừ;

- Số lượng người phụ thuộc đã đăng ký hợp lệ;

- Các khoản giảm trừ được pháp luật cho phép;

- Hồ sơ chứng minh giảm trừ theo quy định.

Do đó, hai cá nhân có cùng mức thu nhập hàng tháng nhưng khác nhau về số lượng người phụ thuộc hoặc điều kiện giảm trừ vẫn có thể phát sinh số thuế phải nộp khác nhau.

Những vấn đề doanh nghiệp cần lưu ý

Trong quá trình tư vấn và rà soát hồ sơ thuế cho doanh nghiệp, chúng tôi ghi nhận nhiều đơn vị vẫn đang gặp các tình huống như:

- Thông tin người phụ thuộc chưa được cập nhật đầy đủ hoặc kịp thời;

- Dữ liệu giữa bộ phận nhân sự và bộ phận payroll chưa đồng nhất;

- Phần mềm tính lương chưa được rà soát thường xuyên khi có thay đổi chính sách;

- Hồ sơ chứng minh người phụ thuộc còn thiếu hoặc chưa đầy đủ;

- Chính sách lương NET và GROSS chưa được đánh giá lại khi có biến động về thuế.

Những vấn đề này có thể không tạo ra rủi ro lớn trong giai đoạn hiện tại, nhưng sẽ dễ phát sinh sai lệch khi chính sách thuế thay đổi hoặc khi cơ quan thuế thực hiện đối chiếu dữ liệu.

Doanh nghiệp nên chuẩn bị gì từ bây giờ?

Mặc dù chưa có quy định chính thức về ngưỡng 28,63 triệu đồng/tháng, doanh nghiệp vẫn nên chủ động rà soát các nội dung liên quan đến thuế thu nhập cá nhân và quản lý tiền lương.

Một số công việc cần thực hiện gồm:

Rà soát hồ sơ người phụ thuộc

Kiểm tra tính đầy đủ và hiệu lực của hồ sơ đăng ký người phụ thuộc để bảo đảm quyền lợi giảm trừ cho người lao động.

Kiểm tra dữ liệu payroll

Đối chiếu dữ liệu giữa bộ phận nhân sự, bộ phận tiền lương và bộ phận kế toán thuế nhằm hạn chế sai sót trong quá trình khấu trừ thuế.

Đánh giá chính sách lương

Xem xét lại các thỏa thuận lương NET hoặc GROSS để dự phòng các tác động nếu chính sách thuế được điều chỉnh trong tương lai.

Kiểm tra thiết lập phần mềm

Đảm bảo hệ thống tính lương và khấu trừ thuế có khả năng cập nhật kịp thời khi quy định mới được ban hành.

Chuẩn bị cho quyết toán thuế

Chủ động chuẩn hóa dữ liệu nhân sự và thuế TNCN để giảm thiểu rủi ro trong quá trình quyết toán hoặc thanh tra thuế.

Doanh nghiệp có cần thay đổi cách tính thuế ngay bây giờ không?

Câu trả lời là không.

Cho đến khi văn bản pháp luật chính thức được Quốc hội hoặc cơ quan có thẩm quyền ban hành và có hiệu lực, doanh nghiệp vẫn thực hiện khấu trừ và kê khai thuế TNCN theo quy định hiện hành.

Các thông tin về ngưỡng thu nhập 28,63 triệu đồng/tháng hiện nay chỉ nên được xem là thông tin tham khảo trong quá trình xây dựng chính sách.

Kết luận

Mốc thu nhập 28,63 triệu đồng/tháng đang được nhiều người quan tâm, tuy nhiên đây chưa phải là quy định chính thức áp dụng từ năm 2026.

Doanh nghiệp cần tránh hiểu nhầm rằng mọi cá nhân có thu nhập dưới mức này sẽ không phải nộp thuế TNCN.

Thay vì chờ đến khi chính sách được ban hành, doanh nghiệp nên chủ động rà soát dữ liệu nhân sự, hồ sơ người phụ thuộc, hệ thống payroll và quy trình quản lý thuế TNCN để sẵn sàng thích ứng với các thay đổi trong tương lai.

Căn cứ pháp lý

- Luật Thuế thu nhập cá nhân 2007

- Luật Quản lý thuế 2019

- Nghị quyết 954/2020/UBTVQH14

- Các đề xuất, dự thảo sửa đổi chính sách thuế thu nhập cá nhân của Bộ Tài chính đang trong quá trình nghiên cứu và lấy ý kiến.

Công ty TNHH Kế toán và Tư vấn KH (Kiến Hưng)

- Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

- Hotline: 0978 619 629

- Website: www.ketoankh.com

- Email: admin@ketoankh.com