Doanh Thu Tăng 50% Nhưng Lợi Nhuận Gộp Giảm Một Nửa: Doanh Nghiệp Đã Chuẩn Bị Hồ Sơ Giải Trình Chưa?

10/06/2026

Nhiều doanh nghiệp cho rằng doanh thu tăng trưởng mạnh là dấu hiệu cho thấy hoạt động kinh doanh đang phát triển tích cực. Tuy nhiên, trên thực tế, doanh thu tăng chưa chắc đồng nghĩa với hiệu quả kinh doanh được cải thiện.

Trong quá trình phân tích báo cáo tài chính, cơ quan thuế, kiểm toán viên và các nhà đầu tư thường không chỉ quan tâm đến doanh thu mà còn xem xét mối tương quan giữa doanh thu, giá vốn và lợi nhuận.

Đặc biệt, trường hợp doanh thu tăng nhưng tỷ suất lợi nhuận gộp giảm mạnh thường là một biến động cần được doanh nghiệp giải trình rõ nguyên nhân.

Bảng so sánh để phân tích sâu và đặt ra câu hỏi cho vấn đề

Một Ví Dụ Thực Tế

Năm 2025

- Doanh thu: 20 tỷ đồng

- Giá vốn hàng bán: 15 tỷ đồng

- Lợi nhuận gộp: 5 tỷ đồng

- Tỷ suất lợi nhuận gộp: 25%

Năm 2026

- Doanh thu: 30 tỷ đồng

- Giá vốn hàng bán: 26 tỷ đồng

- Lợi nhuận gộp: 4 tỷ đồng

- Tỷ suất lợi nhuận gộp: 13,3%

| Chỉ tiêu | 2025 | 2026 | Biến động |

| Doanh thu | 20 tỷ | 30 tỷ | +50% |

| Gía vốn | 15 tỷ | 26 tỷ | +73% |

| Lợi nhuận gộp | 5 tỷ | 4 tỷ | -20% |

| Tỷ suất lợi nhuận gộp | 25% | 13,3% | giảm gần 50% |

Nhìn vào doanh thu, doanh nghiệp có vẻ đang tăng trưởng tốt. Tuy nhiên, khi phân tích sâu hơn, có thể thấy giá vốn tăng nhanh hơn đáng kể so với tốc độ tăng doanh thu, dẫn đến lợi nhuận gộp và tỷ suất lợi nhuận gộp đều suy giảm.

Đây là loại biến động thường được lưu ý trong quá trình kiểm toán báo cáo tài chính hoặc thanh tra, kiểm tra thuế.

Vì Sao Doanh Thu Tăng Nhưng Lợi Nhuận Gộp Lại Giảm?

Một số nguyên nhân phổ biến thường gặp ở các doanh nghiệp

Khi xuất hiện sự chênh lệch lớn giữa tốc độ tăng doanh thu và tốc độ tăng giá vốn, doanh nghiệp cần xác định rõ nguyên nhân và có hồ sơ chứng minh phù hợp.

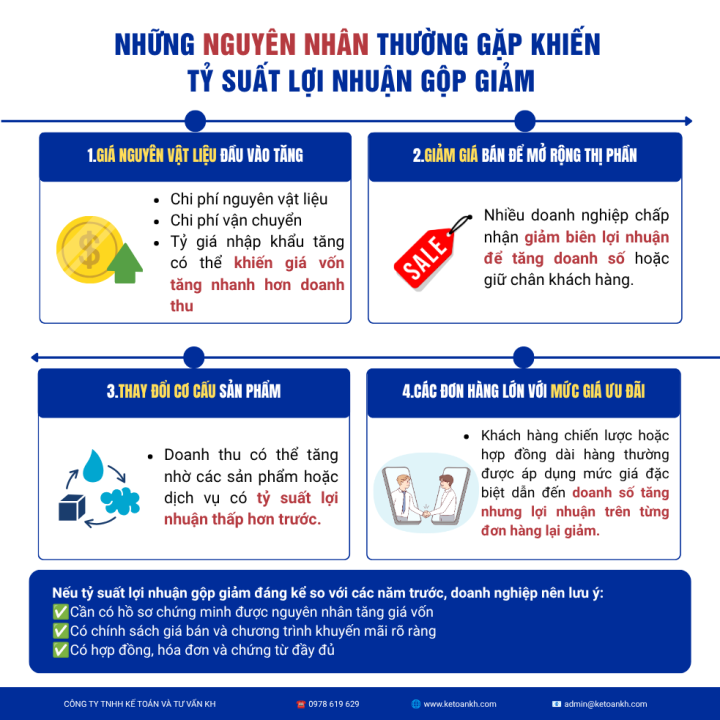

1. Giá Nguyên Vật Liệu Đầu Vào Tăng

Giá nguyên vật liệu, chi phí vận chuyển, chi phí logistics hoặc biến động tỷ giá có thể làm tăng đáng kể giá vốn hàng bán.

Nếu doanh nghiệp không điều chỉnh giá bán tương ứng, biên lợi nhuận sẽ bị thu hẹp.

2. Chính Sách Giảm Giá Để Mở Rộng Thị Trường

Nhiều doanh nghiệp chấp nhận giảm biên lợi nhuận nhằm:

- Gia tăng thị phần

- Mở rộng hệ thống khách hàng

- Thâm nhập thị trường mới

- Duy trì khả năng cạnh tranh

Trong trường hợp này, doanh thu có thể tăng nhanh nhưng lợi nhuận trên mỗi đơn vị sản phẩm lại giảm.

3. Thay Đổi Cơ Cấu Sản Phẩm Hoặc Dịch Vụ

Doanh nghiệp có thể ghi nhận doanh thu tăng từ các sản phẩm hoặc dịch vụ có tỷ suất lợi nhuận thấp hơn so với các năm trước.

Kết quả là tổng doanh thu tăng nhưng lợi nhuận gộp không tăng tương ứng.

4. Phát Sinh Các Hợp Đồng Lớn Với Giá Ưu Đãi

Các khách hàng chiến lược hoặc hợp đồng dài hạn thường được áp dụng chính sách giá đặc biệt.

Mặc dù giúp gia tăng doanh số bán hàng, nhưng mức lợi nhuận trên từng hợp đồng có thể thấp hơn mức bình quân thông thường.

5. Sai Sót Trong Việc Ghi Nhận Giá Vốn

Trong một số trường hợp, biến động bất thường xuất phát từ các vấn đề kế toán như:

- Phân bổ chi phí chưa phù hợp

- Sai sót trong tính giá thành

- Hạch toán chưa đầy đủ hàng tồn kho

- Ghi nhận doanh thu và giá vốn không đồng nhất

Đây là những rủi ro cần được rà soát kịp thời trước khi lập báo cáo tài chính hoặc quyết toán thuế.

Vì Sao Cơ Quan Thuế Và Kiểm Toán Thường Quan Tâm Chỉ Tiêu Này?

Trong quá trình phân tích báo cáo tài chính, các cơ quan quản lý thường thực hiện thủ tục phân tích biến động đối với các chỉ tiêu như:

- Doanh thu

- Giá vốn hàng bán

- Tỷ suất lợi nhuận gộp

- Chi phí quản lý doanh nghiệp

- Chi phí bán hàng

- Hàng tồn kho

- Công nợ phải thu

- Kết quả kinh doanh giữa các kỳ

Khi xuất hiện biến động lớn hoặc bất thường, doanh nghiệp có thể được yêu cầu giải trình nguyên nhân và cung cấp hồ sơ chứng minh.

Mục tiêu không phải là mặc nhiên kết luận doanh nghiệp sai phạm, mà nhằm đánh giá tính hợp lý và nhất quán của số liệu trên báo cáo tài chính.

Doanh Nghiệp Nên Chuẩn Bị Những Hồ Sơ Gì?

Để chủ động trước các đợt kiểm toán hoặc thanh tra thuế, doanh nghiệp nên lưu trữ đầy đủ các tài liệu giải thích nguyên nhân biến động lợi nhuận gộp, bao gồm:

Hồ sơ về giá vốn

- Báo giá nhà cung cấp

- Hợp đồng mua hàng

- Chứng từ nhập khẩu

- Hồ sơ biến động tỷ giá

- Bảng tính giá thành sản phẩm

Hồ sơ về chính sách bán hàng

- Quy chế bán hàng

- Chính sách chiết khấu

- Chương trình khuyến mại

- Quyết định giảm giá

Hồ sơ giao dịch

- Hợp đồng kinh tế

- Đơn đặt hàng

- Biên bản nghiệm thu

- Hóa đơn và chứng từ thanh toán

Hồ sơ phân tích nội bộ

- Báo cáo phân tích doanh thu

- Báo cáo phân tích giá vốn

- Báo cáo đánh giá hiệu quả kinh doanh theo sản phẩm hoặc khách hàng

Góc Nhìn Thực Tế Từ Công Tác Kế Toán Và Kiểm Toán

Thực tế cho thấy nhiều doanh nghiệp tập trung theo dõi doanh thu mà chưa quan tâm đúng mức đến biến động của tỷ suất lợi nhuận gộp.

Đến khi thực hiện kiểm toán, quyết toán thuế hoặc làm việc với ngân hàng, doanh nghiệp mới phát hiện biên lợi nhuận đã suy giảm trong nhiều năm liên tiếp nhưng không có hồ sơ giải trình đầy đủ.

Khi đó, việc thu thập lại chứng từ, hồ sơ và dữ liệu phân tích thường mất nhiều thời gian và chi phí hơn rất nhiều so với việc theo dõi và chuẩn bị từ đầu.

Kết Luận

Doanh thu tăng là tín hiệu tích cực, nhưng không phải là chỉ tiêu duy nhất phản ánh hiệu quả hoạt động của doanh nghiệp.

Nếu doanh thu tăng mạnh trong khi lợi nhuận gộp hoặc tỷ suất lợi nhuận gộp giảm đáng kể, doanh nghiệp nên chủ động rà soát nguyên nhân, đánh giá rủi ro và chuẩn bị đầy đủ hồ sơ giải trình.

Việc phân tích định kỳ các chỉ tiêu tài chính không chỉ giúp doanh nghiệp kiểm soát hiệu quả hoạt động kinh doanh mà còn hạn chế rủi ro khi làm việc với cơ quan thuế, kiểm toán viên và các đối tác tài chính.

Doanh Nghiệp Cần Rà Soát Các Chỉ Tiêu Tài Chính Trước Kỳ Quyết Toán?

Biến động về doanh thu, giá vốn và tỷ suất lợi nhuận gộp là những chỉ tiêu thường được xem xét trong quá trình kiểm toán báo cáo tài chính, thanh tra hoặc kiểm tra thuế.

Việc chủ động phân tích nguyên nhân biến động và chuẩn bị đầy đủ hồ sơ giải trình sẽ giúp doanh nghiệp hạn chế rủi ro, tiết kiệm thời gian và nâng cao tính minh bạch của số liệu kế toán.

Nếu doanh nghiệp cần hỗ trợ rà soát báo cáo tài chính, phân tích các chỉ tiêu có rủi ro hoặc chuẩn bị hồ sơ phục vụ công tác quyết toán thuế, kiểm toán, vui lòng liên hệ:

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP. Hồ Chí Minh

Điện thoại: 0978 619 629

Email: admin@ketoankh.com

Website: www.ketoankh.com