Doanh thu kê khai thuế GTGT và doanh thu phục vụ quyết toán thuế TNDN có bắt buộc phải giống nhau?

12/06/2026

Trong quá trình lập báo cáo tài chính và quyết toán thuế, nhiều doanh nghiệp phát hiện doanh thu trên tờ khai thuế giá trị gia tăng (GTGT) không hoàn toàn trùng khớp với số liệu doanh thu hoặc thu nhập được sử dụng để xác định nghĩa vụ thuế thu nhập doanh nghiệp (TNDN).

Điều này thường khiến doanh nghiệp lo ngại về khả năng bị cơ quan thuế đánh giá là kê khai sai hoặc phát sinh rủi ro trong quá trình thanh tra, kiểm tra thuế.

Tuy nhiên, trên thực tế, sự chênh lệch giữa doanh thu GTGT và doanh thu, thu nhập tính thuế TNDN không phải lúc nào cũng là sai phạm. Vấn đề quan trọng nằm ở việc doanh nghiệp có xác định được nguyên nhân phát sinh chênh lệch và có đầy đủ hồ sơ chứng minh hay không.

Những nguyên nhân phổ biến dẫn đến chênh lệch doanh thu GTGT và doanh thu TNDN

Những nguyên nhân phổ biến dẫn đến chênh lệch doanh thu GTGT và doanh thu TNDN

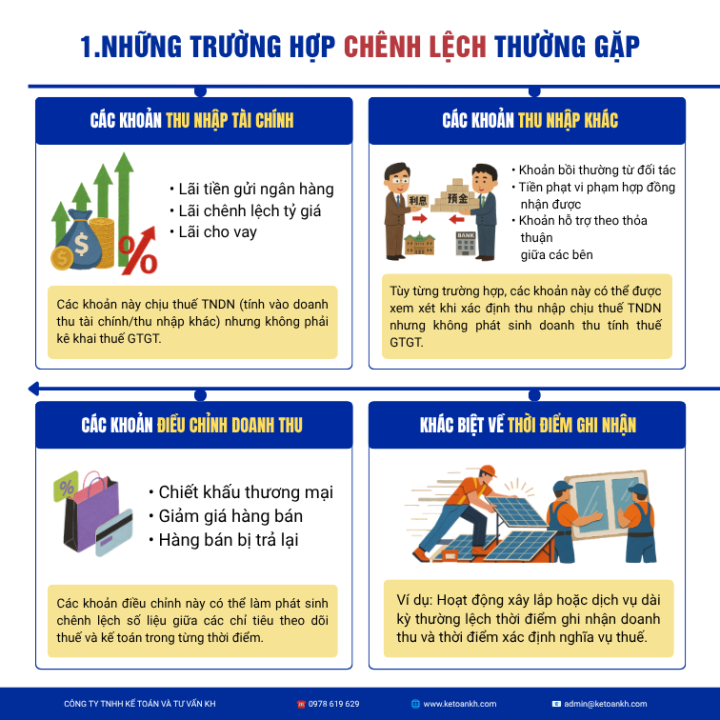

1. Thu nhập từ hoạt động tài chính

Một số khoản thu nhập được ghi nhận khi xác định thu nhập chịu thuế TNDN nhưng không thuộc đối tượng kê khai doanh thu tính thuế GTGT, chẳng hạn như:

- Lãi tiền gửi ngân hàng.

- Lãi cho vay.

- Lãi chênh lệch tỷ giá.

- Cổ tức và lợi nhuận được chia.

Các khoản này thường được phản ánh vào doanh thu hoạt động tài chính hoặc thu nhập khác trên báo cáo tài chính nhưng không hình thành doanh thu chịu thuế GTGT.

2. Thu nhập khác phát sinh trong kỳ

Doanh nghiệp có thể phát sinh các khoản thu nhập không liên quan đến hoạt động bán hàng hóa, cung cấp dịch vụ như:

- Khoản bồi thường từ đối tác.

- Tiền phạt vi phạm hợp đồng nhận được.

- Khoản hỗ trợ hoặc hỗ trợ tài chính theo thỏa thuận.

- Thu nhập từ thanh lý, nhượng bán tài sản.

Tùy từng trường hợp cụ thể, các khoản này có thể được tính vào thu nhập chịu thuế TNDN nhưng không thuộc doanh thu kê khai trên tờ khai GTGT.

3. Các khoản điều chỉnh doanh thu

Trong quá trình kinh doanh, doanh nghiệp có thể phát sinh:

- Chiết khấu thương mại.

- Giảm giá hàng bán.

- Hàng bán bị trả lại.

- Điều chỉnh hóa đơn sau bán hàng.

Những khoản điều chỉnh này có thể làm phát sinh sự khác biệt giữa doanh thu ghi nhận trên sổ sách kế toán và số liệu phản ánh trên các tờ khai thuế trong từng thời kỳ.

4. Khác biệt về thời điểm ghi nhận

Đây là nguyên nhân khá phổ biến, đặc biệt đối với doanh nghiệp hoạt động trong lĩnh vực xây dựng, tư vấn, dịch vụ dài hạn hoặc thực hiện hợp đồng kéo dài qua nhiều kỳ.

Trong một số trường hợp:

- Thời điểm xác định thuế GTGT phát sinh khi lập hóa đơn hoặc nghiệm thu.

- Thời điểm ghi nhận doanh thu kế toán được thực hiện theo chuẩn mực và chế độ kế toán hiện hành.

- Thời điểm xác định thu nhập chịu thuế TNDN có thể căn cứ vào quy định riêng của pháp luật thuế.

Do đó, doanh thu trên tờ khai GTGT và doanh thu phục vụ quyết toán thuế TNDN có thể không hoàn toàn trùng khớp tại cùng một thời điểm.

Khi nào cơ quan thuế sẽ yêu cầu doanh nghiệp giải trình?

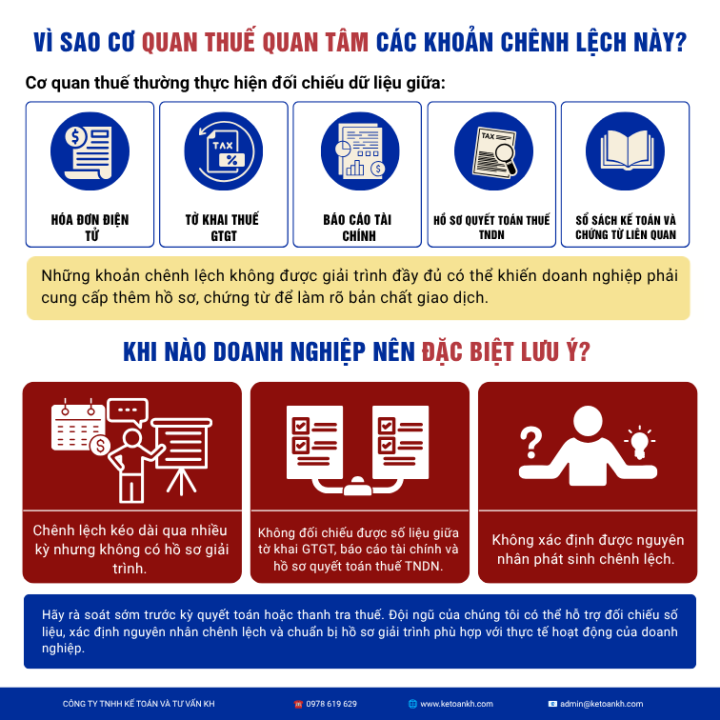

Trong quá trình thanh tra, kiểm tra hoặc phân tích hồ sơ khai thuế, cơ quan thuế thường đối chiếu dữ liệu từ nhiều nguồn khác nhau, bao gồm:

- Hóa đơn điện tử.

- Tờ khai thuế GTGT.

- Báo cáo tài chính.

- Hồ sơ quyết toán thuế TNDN.

- Sổ kế toán và chứng từ liên quan.

Doanh nghiệp có thể được yêu cầu giải trình khi xuất hiện các dấu hiệu như:

- Doanh thu GTGT và doanh thu tính thuế TNDN chênh lệch lớn nhưng không có thuyết minh.

- Số liệu giữa báo cáo tài chính và hồ sơ khai thuế không đồng nhất.

- Không xác định được nguyên nhân phát sinh chênh lệch.

- Chênh lệch làm ảnh hưởng đáng kể đến số thuế phải nộp.

- Chênh lệch kéo dài qua nhiều kỳ nhưng chưa được xử lý hoặc giải trình.

Trong các trường hợp này, doanh nghiệp thường phải cung cấp thêm hồ sơ, chứng từ và bảng đối chiếu số liệu để chứng minh bản chất giao dịch.

Doanh nghiệp cần chuẩn bị những gì?

Để hạn chế rủi ro trong quá trình thanh tra, kiểm tra thuế, doanh nghiệp nên chủ động:

Đối chiếu số liệu định kỳ

Thực hiện đối chiếu giữa:

- Doanh thu trên tờ khai GTGT.

- Doanh thu trên sổ kế toán.

- Báo cáo tài chính.

- Hồ sơ quyết toán thuế TNDN.

Lập bảng giải trình chênh lệch

Đối với từng khoản chênh lệch phát sinh, doanh nghiệp cần:

- Xác định nguyên nhân cụ thể.

- Căn cứ pháp lý áp dụng.

- Chứng từ liên quan.

- Ảnh hưởng đến nghĩa vụ thuế.

Lưu trữ hồ sơ đầy đủ

Bao gồm:

- Hợp đồng kinh tế.

- Hóa đơn.

- Biên bản nghiệm thu.

- Chứng từ thanh toán.

- Bảng đối chiếu doanh thu.

- Hồ sơ giải trình chênh lệch.

Việc chuẩn bị đầy đủ ngay từ đầu sẽ giúp doanh nghiệp tiết kiệm đáng kể thời gian và chi phí khi làm việc với cơ quan thuế.

Kết luận

Sự chênh lệch giữa doanh thu kê khai thuế GTGT và doanh thu, thu nhập phục vụ quyết toán thuế TNDN không đồng nghĩa với việc doanh nghiệp kê khai sai thuế.

Tuy nhiên, mọi khoản chênh lệch đều cần được xác định nguyên nhân rõ ràng, có căn cứ pháp lý phù hợp và được lưu trữ đầy đủ hồ sơ chứng minh. Đây là yếu tố quan trọng giúp doanh nghiệp giảm thiểu rủi ro khi thanh tra, kiểm tra thuế và đảm bảo tính minh bạch của hệ thống kế toán, tài chính.

Căn cứ pháp lý

- Luật Quản lý thuế số 38/2019/QH14.

- Luật Thuế Giá trị gia tăng hiện hành.

- Luật Thuế Thu nhập doanh nghiệp hiện hành.

- Thông tư 219/2013/TT-BTC và các văn bản sửa đổi, bổ sung hướng dẫn thi hành thuế GTGT.

- Thông tư 78/2014/TT-BTC và các văn bản sửa đổi, bổ sung hướng dẫn thi hành Luật Thuế TNDN.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com