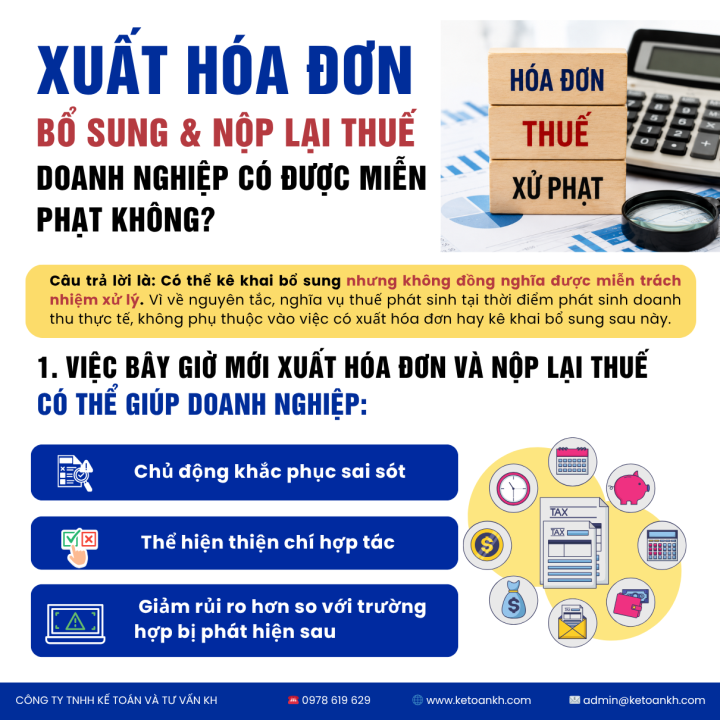

Xuất hóa đơn bổ sung và nộp lại thuế doanh nghiệp có được miễn phạt không?

28/05/2026

Xuất hóa đơn bổ sung và nộp lại thuế doanh nghiệp có được miễn phạt không?

Một câu hỏi mà rất nhiều chủ doanh nghiệp đang lo lắng

Gần đây, có một chủ doanh nghiệp đặt câu hỏi với Kế toán KH:

Năm 2023 công ty có nhận tiền từ khách hàng nhưng lại chuyển về tài khoản cá nhân của giám đốc để tránh kê khai doanh thu và giảm thuế phải nộp. Hiện nay cơ quan thuế đang siết chặt thanh tra, đối chiếu dòng tiền. Nếu bây giờ doanh nghiệp chủ động xuất hóa đơn và nộp bổ sung thuế thì sau này có được xem là có thiện chí, được miễn xử phạt hay không?

Đây không còn là câu chuyện hiếm gặp. Trong giai đoạn trước, nhiều doanh nghiệp nhỏ lựa chọn:

-

Nhận tiền qua tài khoản cá nhân

-

Không xuất hóa đơn

-

Ghi nhận doanh thu ngoài sổ sách

-

Kê khai thiếu VAT và thuế TNDN

Tuy nhiên, từ năm 2025–2026, cơ quan thuế đang tăng cường:

-

Đối chiếu dữ liệu ngân hàng

-

Phân tích dòng tiền cá nhân liên quan doanh nghiệp

-

Kết nối dữ liệu hóa đơn điện tử

-

Thanh tra các giao dịch bất thường

Vì vậy, nhiều doanh nghiệp bắt đầu muốn “xuất bù hóa đơn” để giảm rủi ro nếu sau này bị kiểm tra.

- Nhưng liệu việc xuất hóa đơn muộn có giúp doanh nghiệp được miễn xử phạt hay không?

- Không Xuất Hóa Đơn Đúng Thời Điểm Có Vi Phạm Không?

- Khi nào bắt buộc phải xuất hóa đơn?

Theo Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua; đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa

Điều này đồng nghĩa rằng nếu doanh nghiệp đã bán hàng hóa hoặc cung cấp dịch vụ, đã phát sinh doanh thu nhưng chưa lập hóa đơn đúng thời điểm thì hành vi vi phạm có thể đã phát sinh ngay tại thời điểm giao dịch thực tế.

Xuất Hóa Đơn Muộn Có Bị Xử Phạt Không?

Câu trả lời là: Có thể bị xử phạt.

Theo Điều 24 Nghị định 125/2020/NĐ-CP, hành vi lập hóa đơn không đúng thời điểm có thể bị xử phạt hành chính tùy thuộc vào:

-

Thời gian chậm lập hóa đơn

-

Tính chất và mức độ vi phạm

-

Tình tiết tăng nặng hoặc giảm nhẹ

-

Việc doanh nghiệp có chủ động khắc phục hậu quả hay không

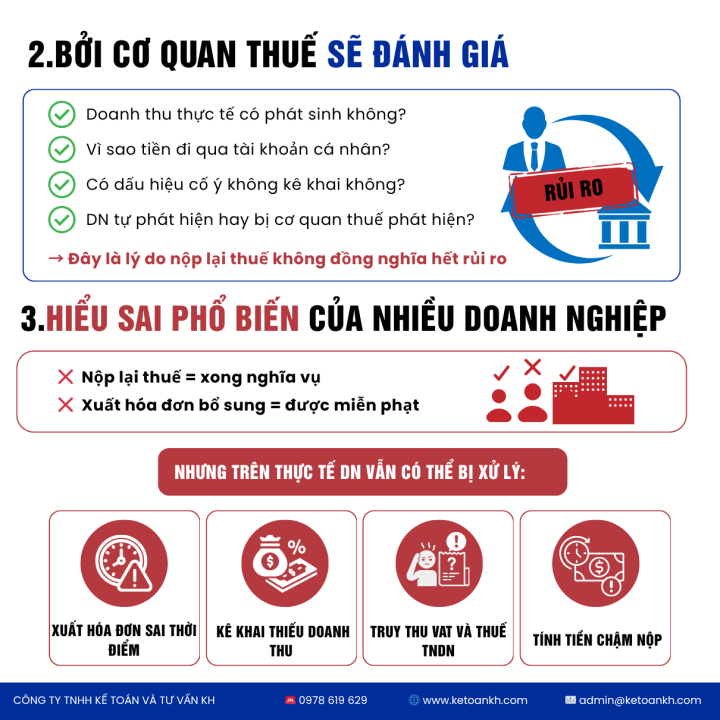

Trong thực tế, việc doanh nghiệp chủ động kê khai bổ sung và nộp thuế trước thời điểm cơ quan thuế công bố quyết định thanh tra, kiểm tra thường sẽ được đánh giá tích cực hơn so với trường hợp bị phát hiện sau.

Tuy nhiên, cơ quan thuế vẫn có thể xử lý các hành vi:

-

Việc kê khai bổ sung không tự động xóa hành vi vi phạm trước đó

-

Xuất hóa đơn muộn không đồng nghĩa được miễn xử phạt

-

Cơ quan thuế vẫn sẽ đánh giá toàn bộ bản chất giao dịch và thời điểm phát sinh nghĩa vụ thuế

Dù vậy, việc doanh nghiệp chủ động xử lý sớm vẫn thường có lợi hơn rất nhiều so với trường hợp bị cơ quan thuế thanh tra phát hiện trước.

Rủi Ro Doanh Nghiệp Có Thể Đối Mặt

1. Phạt xuất hóa đơn sai thời điểm

Theo quy định xử phạt hóa đơn hiện hành, doanh nghiệp có thể bị xử phạt hành chính khi:

-

Không lập hóa đơn đúng thời điểm

-

Lập hóa đơn sau thời điểm phát sinh nghĩa vụ

Mức phạt sẽ tùy theo:

-

Thời gian chậm

-

Tính chất vi phạm

-

Có tự phát hiện và khắc phục hay không

2. Bị truy thu VAT và thuế TNDN

Nếu cơ quan thuế xác định:

-

Khoản tiền nhận qua tài khoản cá nhân thực chất là doanh thu của doanh nghiệp

-

Doanh thu chưa được kê khai đầy đủ

Thi doanh nghiệp có thể bị:

-

Truy thu VAT

-

Truy thu thuế TNDN

-

Điều chỉnh doanh thu tính thuế

-

Ấn định nghĩa vụ thuế trong một số trường hợp

3. Bị tính tiền chậm nộp

-

Ngoài số thuế còn thiếu, doanh nghiệp còn có thể bị tính tiền chậm nộp theo quy định của Luật Quản lý thuế 2019

-

Khoản tiền chậm nộp được tính từ thời điểm phát sinh nghĩa vụ thuế đến thời điểm doanh nghiệp nộp đủ số thuế còn thiếu vào ngân sách nhà nước.

4. Nguy cơ bị xem xét hành vi trốn thuế hoặc khai sai

Đây là rủi ro nghiêm trọng nhất.

Nếu cơ quan chức năng xác định doanh nghiệp:

-

Có dấu hiệu cố ý che giấu doanh thu

-

Nhận tiền nhưng chưa phản ánh đầy đủ trên hồ sơ kế toán – thuế

-

Sử dụng tài khoản cá nhân để nhận tiền nhưng chưa kê khai đầy đủ nghĩa vụ thuế

Thì vụ việc có thể bị xem xét theo hướng xử lý hành vi khai sai hoặc trốn thuế tùy theo bản chất, mức độ và giá trị vi phạm thực tế.

Mức độ xử lý sẽ phụ thuộc:

-

Số tiền trốn thuế

-

Hành vi có tổ chức hay không

-

Doanh nghiệp có chủ động khắc phục trước khi bị thanh tra hay không

Bảng Tổng Hợp Các Rủi Ro Doanh Nghiệp Dễ Gặp

|

Hành vi |

Rủi ro có thể phát sinh |

|

Không xuất hóa đơn đúng thời điểm |

Bị xử phạt hành chính |

|

Kê khai thiếu doanh thu |

Bị truy thu VAT và thuế TNDN |

|

Chậm nộp nghĩa vụ thuế |

Bị tính tiền nộp chậm |

|

Có dấu hiệu che giấu doanh thu |

Có thể bị xem là khai sai hoặc trốn thuế |

VẬY DOANH NGHIỆP NÊN LÀM GÌ NẾU MUỐN GIẢM RỦI RO?

Bước 1: Rà soát toàn bộ giao dịch nhận tiền

Doanh nghiệp cần:

-

Kiểm tra sao kê ngân hàng

-

Đối chiếu tài khoản cá nhân liên quan

-

Xác định khoản nào thực chất là doanh thu

Đây là bước cực kỳ quan trọng để đánh giá mức độ rủi ro thực tế

Bước 2: Xác định nghĩa vụ thuế còn thiếu

Cần tính toán:

-

Doanh thu chưa kê khai

-

VAT phải bổ sung

-

Thuế TNDN phát sinh

-

Tiền chậm nộp dự kiến

Nhiều trường hợp nếu không xử lý đúng từ đầu sẽ dẫn đến:

-

Kê khai sai tiếp

-

Chênh lệch số liệu

-

Tăng rủi ro khi thanh tra

Bước 3: Thực hiện kê khai bổ sung đúng quy định

Doanh nghiệp có thể:

-

Xuất hóa đơn bổ sung

-

Kê khai điều chỉnh

-

Nộp hồ sơ khai bổ sung

Việc chủ động thực hiện trước khi cơ quan thuế công bố quyết định thanh tra thường sẽ có lợi hơn rất nhiều so với việc bị phát hiện sau.

Bước 4: Chuẩn bị hồ sơ giải trình

Doanh nghiệp nên lưu trữ:

-

Sao kê ngân hàng

-

Hợp đồng

-

Biên bản đối chiếu

-

Giải trình nguồn tiền

-

Hồ sơ kê khai bổ sung

Trong nhiều trường hợp, cách giải trình và tính logic của hồ sơ ảnh hưởng rất lớn đến mức độ xử lý của cơ quan thuế.

MỘT SAI LẦM RẤT NHIỀU DOANH NGHIỆP ĐANG GẶP

Nghĩ rằng đã nộp thuế rồi thì sẽ không sao

Trong thực tế:

-

Nộp bổ sung thuế không tự động xóa vi phạm

-

Xuất hóa đơn muộn không làm giao dịch “hợp pháp hóa hoàn toàn”

-

Cơ quan thuế sẽ đánh giá toàn bộ bản chất vụ việc

Tuy nhiên, việc chủ động khắc phục vẫn tốt hơn rất nhiều so với:

-

Bị thanh tra phát hiện trước

-

Không có hồ sơ giải trình

-

Không chứng minh được thiện chí hợp tác

VÌ SAO TRONG NĂM 2026 DOANH NGHIỆP CẦN ĐẶC BIỆT CẨN TRỌNG

Hiện nay cơ quan thuế đang:

-

Đồng bộ dữ liệu hóa đơn điện tử

-

Phân tích dòng tiền qua ngân hàng

-

Kiểm soát giao dịch bất thường

-

Đối chiếu doanh thu thực tế với kê khai thuế

Các khoản:

-

Nhận tiền vào tài khoản cá nhân

-

Không xuất hóa đơn

-

Kê khai doanh thu thấp bất thường

Đều đang trở thành nhóm rủi ro bị kiểm tra rất mạnh.

Đặc biệt, nhiều doanh nghiệp nghĩ rằng: Giao dịch cũ vài năm rồi sẽ không ai kiểm tra

Nhưng thực tế, nếu dữ liệu còn lưu vết và chưa hết thời hiệu xử lý thì nguy cơ truy thu vẫn hoàn toàn có thể xảy ra.

KẾT LUẬN

Doanh nghiệp từng nhận doanh thu ngoài sổ sách, chuyển tiền qua tài khoản cá nhân giám đốc hoặc chưa xuất hóa đơn đúng thời điểm cần đặc biệt cẩn trọng trong giai đoạn cơ quan thuế đang tăng cường thanh tra, đối chiếu dữ liệu ngân hàng và hóa đơn điện tử.

Thực tế, việc chủ động rà soát và xử lý sớm các sai sót về kế toán - thuế luôn tốt hơn nhiều so với chờ đến khi cơ quan chức năng kiểm tra.

Điều quan trọng lúc này không phải tìm cách xóa trách nhiệm, mà là đánh giá đúng mức độ rủi ro thuế, thực hiện kê khai bổ sung đúng quy định, chuẩn bị đầy đủ hồ sơ giải trình và chủ động khắc phục các khoản doanh thu chưa kê khai.

Trong nhiều trường hợp, việc tự rà soát sớm có thể giúp doanh nghiệp giảm thiểu mức phạt, hạn chế rủi ro pháp lý và ổn định hệ thống kế toán - thuế về lâu dài.

Nếu doanh nghiệp của bạn đang gặp các vấn đề như có doanh thu chưa xuất hóa đơn, phát sinh giao dịch qua tài khoản cá nhân, lo ngại bị truy thu thuế hoặc muốn kiểm tra lại toàn bộ hồ sơ kế toán - thuế, hãy liên hệ đội ngũ chuyên gia kế toán - kiểm toán để được hỗ trợ kịp thời.

Kế toán KH hỗ trợ doanh nghiệp đánh giá rủi ro thực tế, kê khai bổ sung đúng quy định, tư vấn phương án xử lý phù hợp và chuẩn bị hồ sơ giải trình an toàn hơn khi thanh tra thuế.

Căn cứ pháp lý

-

Điều 9 Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn đối với bán hàng hóa và cung cấp dịch vụ.

-

Điều 24 Nghị định 125/2020/NĐ-CP quy định xử phạt hành vi lập hóa đơn không đúng thời điểm.

-

Điều 47 Luật Quản lý thuế 2019 quy định người nộp thuế được khai bổ sung hồ sơ khai thuế khi phát hiện sai sót trước thời điểm cơ quan thuế công bố quyết định thanh tra, kiểm tra.

-

Luật Quản lý thuế 2019 quy định người nộp thuế chậm nộp nghĩa vụ thuế phải nộp tiền chậm nộp theo quy định hiện hành.

Thông tin liên hệ

CÔNG TY TNHH KẾ TOÁN VÀ TƯ VẤN KH (KIẾN HƯNG)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0978 619 629

Website: www.ketoankh.com

Email: admin@ketoankh.com